街金の一覧【即日融資OK!】闇金との違いは?

おすすめ街金

街金とは中小消費者金融のこと

街金は、財務局長または都道府県知事に登録された正規の消費者金融ですが、大手カードローン会社と異なり、地域密着型の営業を行う中小規模の貸金業者を指します。また、街金を定義づける法的な根拠はなく、通称です。街金と比較するために、大手消費者金融の貸付残高を調べてみました。

| 大手消費者金融 | 貸付残高 |

|---|---|

| プロミス SMBCモビット | 1兆481億円(2019年3月期) |

| アコム | 8,109億円。このうち消費者向け無担保ローンの 営業貸付金残高は8,084億円(2023年3月末現在) |

| アイフル | 5,720億7,000万円。このうち消費者向け無担保ローンの 営業貸付残高は425,8億4,800万円(2021年3月) |

上記表の貸付残高が1,000億円未満の貸金業者を中小消費者金融といいます。その中でも規模の小さい貸金業者を「街金」といいますが、ザックリと中小消費者金融と街金はイコールといっていいでしょう。

貸金業として開業するための登録要件の1つに、純資産額5,000万円以上(貸金業を営む期間中はこの額を下回らないこと)という要件があります。中には1人で経営している街金もあり、純資産を減らさずに沢山の顧客を管理するには限界があります。

大手消費者金融と遜色のないところから1人経営のところまで、地域や営業規模に応じて多様性があるのが街金の大きな特徴で、多重債務者には新たな借入れよりも債務整理を勧めてくれるといった相談役としての側面もあります。

「街金は怪しくないの?」という先入観は、そういった人情味のあるディープな対応をしてくれるイメージの裏返しでもあり、実は知れば知るほど街金の魅力は深いと気付かされます。

街金Q&A(よくある質問)

街金と闇金の違いは?

正規の貸金業者かどうかの違いです。貸金業を始めるには、財務局長または都道府県知事に登録する必要があります。登録された貸金業者は、金融庁の登録貸金業者情報検索サービスから検索できるため、正規の貸金業者と闇金は簡単に見分けられます。

暴力団は貸金業(街金)を開業できるの?

できません。貸金業法では暴力団に関する条文がいくつもあり、第6条を見ると、暴力団員等が関わっていれば貸金業の登録を拒否しなければならないと書かれています。「拒否できる」ではなく「拒否しなければならない」という言い回しから、より厳しい規制をかけていることが分かります。他にも暴力団を排除する条文が沢山あり、暴力団は貸金業(街金)を開業できなくなっています。

貸金業法

(登録の拒否)

第六条 内閣総理大臣又は都道府県知事は、第三条第一項の登録を受けようとする者が次の各号のいずれかに該当するとき、又は登録申請書若しくはその添付書類のうちに重要な事項について虚偽の記載があり、若しくは重要な事実の記載が欠けているときは、その登録を拒否しなければならない。

(中略)

六 暴力団員による不当な行為の防止等に関する法律第二条第六号に規定する暴力団員(以下この号において「暴力団員」という。)又は暴力団員でなくなつた日から五年を経過しない者(以下「暴力団員等」という。)

(中略)

十一 暴力団員等がその事業活動を支配する者

十二 暴力団員等をその業務に従事させ、又はその業務の補助者として使用するおそれのある者

街金の金利は大手消費者金融よりも高い?

高くありません。貸付金額によって金利は変わりますが、街金も大手消費者金融も上限金利は18.0%のところが多く、むしろ無利息サービスのあるところでは大手よりも街金の方が無利息期間が長いところもあるため、賢く利用すれば大手よりもお得になる可能性もあります。

| 街金 | 金利 | 無利息期間 | 全国対応 |

|---|---|---|---|

| ニチデン | 7.3%~17.52% | 100日間 | ✕ |

| いつも | 4.8%~20.0% | 60日間 | 〇 |

| ダイレクトワン | 4.9%~18.0% | 55日間 | 〇 |

| フタバ | 1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% | 30日間 | 〇 |

| マックス | 15.0%~20.0% | 30日間 | 〇 |

| ベルーナノーティス | 4.5%~18.0% | 14日間 | 〇 |

因みに、利息制限法によって上限金利が厳しく定められており、それを超えると刑事罰の対象となります。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

利息制限法

(利息の制限)

第1条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

1 元本の額が10万円未満の場合 年2割

2 元本の額が10万円以上100万円未満の場合 年1割8分

3 元本の額が100万円以上の場合 年1割5分

街金の取立てはあるの?怖くない?

私は大手消費者金融からの借金だらけで返済が遅れている友人宅に泊まったことがあるのですが、朝に若い男性が来て「ちょっとでも返してもらわないと本当に困ります」と泣きそうな顔で食い下がっていたのを覚えています。友人は「今本当にないから。あと1,000円しか財布にない」と言うと、彼は「1,000円でもいいので返してください」と言うので、受取って渋々帰って行きました。

貸金業法施行規則

(取立て行為の規制)

第19条 法第二十一条第一項第一号(法第二十四条第二項、第二十四条の二第二項、第二十四条の三第二項、第二十四条の四第二項、第二十四条の五第二項及び第二十四条の六において準用する場合を含む。)に規定する内閣府令で定める時間帯は、午後九時から午前八時までの間とする。

また、貸金業法第69条~72条には取立ての態様が規定されています。文量が多いのでここには抜粋しませんが「怖い」と感じさせると違法になります。

ただ、取立てをさせるくらいに返済を無視していた利用者にも責任があります。返済が遅れるときはその旨の連絡をし、遅れてもキチンと返済することが最低限のルールですね。

街金のメリットは?

ごく限られた地域でしか営業していない個人経営の街金の場合、ネット申込みではなく対面審査になるところがほとんどです。また中規模の街金でも、あえて対面審査にしているところもあります。

街金は、対面審査で利用者の経済的な悩みをじっくりと聞くことが可能になります。大手の審査に落ちた経緯、毎月の支払いが大変な事情など、利用者は情に訴えることができます。大手では自動的に弾かれて審査落ちとなる属性でも、対面審査でじっくりと相談に乗ってもらうことで、街金が歩み寄って最低額を貸してくれる可能性もあります。

逆に、これ以上借金することは賢明ではないと街金が判断した場合、債務整理をしてくれる専門家を紹介してくれることもあります。債務整理にもメリット・デメリットがありますが、デメリットに文句を言っている場合ではないとういことですね。

街金の審査は甘いというイメージからか、大手の審査に落ちた人が申込むケースがありますが、もし審査に通った場合は本当に必要な額しか借りられないので、大手にはないシビアな対応となります。

また、返済方式は振込のところが多く、キチンとお金を管理することが求められます。また、大手のように安易に増額もできないため、自己管理のクセが付いて借金生活を改めるキッカケになるかもしれません。

街金のデメリットは?

大手消費者金融は借入・返済どちらもコンビニATMから可能ですが、街金でコンビニATMを利用できるところは少ないです。また、街金の返済方法は振込によるところが多く、面倒ですが返済日に振込まないといけません。

対面審査の街金の場合、他の利用者と顔を合わせることもあり、とても気まずいです。大手では増額は比較的簡単ですが、街金は現在の借入れがゼロになるまで新たな借入はできないところもあります。

街金は大手の審査落ちの受け皿という側面がありますが、その分対応は厳しくなるのは当然だといえます。街金の審査は甘いと高を括っていると危険です。

街金おすすめ一覧

神金融といわれるエイワ

エイワは、ブラックリストに載ってしまった人にとって、最後の砦とも言える存在です。「神金融」と呼ばれることもあるほど審査が甘いことで知られており、お金が借りやすい街金として評判です。

しかし、審査が甘いといっても、嘘を申告すれば当然審査落ちになります。エイワは対面での融資を基本としているため、近くの店舗に出向く必要があります。店舗はほとんどがテナントビルに入居しているので、出入りが周囲に知られてしまう可能性があります。

また、店舗では他の利用者も来店していることが多く、待っている間に会話が聞こえてくることがあります。お金の使い方を正されたり、返済が遅れている場合は説教されたりと、他人や自分の会話が筒抜け状態です。

こうした昭和の営業スタイルは、大手カードローンで審査落ちした人々を受け皿として営業しているためです。しかし、相手を追い詰めるようなことは言いません。自主規制で規定されています。

とはいえ、せっかく融資してもらったのに、きちんと返済しないなら、多少厳しいことを言われても仕方ないですよね。利用者も覚悟の上で来店しているはずです。

このように、エイワには「お説教タイム」が必ずあります。

エイワの特徴① 融資額は1万円~50万円

エイワは、ビジネスとして運営されています。そのため、融資額が多ければ多いほど、金利収入も増えます。しかし、エイワは必要最低限の融資額にこだわります。これは、単に返済可能かどうかという問題ではなく、お客様との長期的な関係を築くために重要な考え方です。

エイワの特徴② 対面与信・対面融資

エイワは、無人契約機を導入せず、対面での融資にこだわっています。これは、お客様一人ひとりに真摯に向き合い、その「人」を見極めることで、システムでは測り切れない情の部分まで審査対象とするためです。

大手カードローンはシステムによる審査のため、多くの方が容赦なく審査に落とされてしまいます。しかし、エイワは対面与信によって、お客様の状況や背景を丁寧に聞き取り、柔軟な判断で融資を検討します。

これは、古き良き消費者金融の伝統を受け継ぐものです。お客様との信頼関係を築き、共に人生を歩んでいくという理念に基づいています。

エイワの特徴③ 毎月決められた同額を返済

エイワのリボ払いは、大手カードローンと同様に毎月の返済額が一定になる仕組みです。返済が進むにつれて利息充当額が減り、元金も減っていきます。そのため毎月の支払計画が立てやすく、計画的に借入金を返済することができます。

エイワの審査

エイワの審査は、Google Mapで自宅の地図をプリントアウトされます。これが他の消費者金融と比べて独特な点ですが、返済されない場合の確認事項です。これは大手カードローンや街金でも住所の申請は必要なので、実質的には同じことです。

また、家族の住所や生年月日も訊かれますが、これは緊急連絡先として重要な項目です。返済ができない場合、スマホ料金の不払いで電話が繋がらないことも考えられます。

会社への連絡は、利用者の同意が必要なので、基本的に行われません。

そして、エイワの審査では、担当者の目の前で緊急連絡先(自宅)に電話をかけさせられます。これは、緊急連絡先の確認と同時に、嘘の情報を申告していないかを確認するためです。在籍確認を顧客自身が行うことは街金ではよくあることです。

エイワの審査では、朝家を出る時間と夜帰って来る時間も聞かれます。これは、取立てや電話の訪問の際に、法律に違反することなく行えるようにするためです。

エイワの審査は、一見厳しいと感じられるかもしれません。しかし、これは利用者に安心して利用してもらうために、必要な確認事項を徹底しているためです。

貸金業法施行規則

(取立て行為の規制)

第19条 法第二十一条第一項第一号(法第二十四条第二項、第二十四条の二第二項、第二十四条の三第二項、第二十四条の四第二項、第二十四条の五第二項及び第二十四条の六において準用する場合を含む。)に規定する内閣府令で定める時間帯は、午後九時から午前八時までの間とする。

エイワはブラックでも借りられるという噂について

エイワは、ブラックリストに載っていてもお金を借りられるという噂が広まりました。しかし、エイワも慈善団体ではありません。返済能力がないと判断した人には、お金を貸しません。

噂を否定しても意味がありません。むしろ、噂を逆手に取って、借金を申し込みに来る人を増やすことは、エイワにとってビジネスチャンスです。

確かに、ブラックリストに載っていてもエイワからお金を借りることは可能です。しかし、条件は厳格です。誰でも借りられるわけではありません。

ブラックリストの中でも、完全に信用が失墜している人は、エイワからもお金を借りることができません。一方、返済能力がある程度見込めるブラックであれば、エイワからお金を借りられる可能性があります。

エイワで借りられるブラックの条件とは?

・自己破産して借金がない

・任意整理して完済のメドが立っている

上記2点のいずれかに該当し、会社勤めの安定収入がある方が対象となります。アルバイトでも会社勤めとみなされる場合もありますが、安定した収入を証明できる会社勤めの方が審査に通る可能性が高いです。

エイワにとって、ブラックリストに載っている方への融資はリスクを伴います。しかし、他社で借りることができない顧客を囲い込むことができ、顧客にとってもエイワ以外の選択肢がないため、結果的に安定した収益源となります。

また、エイワでも総量規制が適用され、年収の3分の1を超える借入はできません。エイワで審査落ちとなった場合、債務整理を検討する必要があります。つまり、エイワの審査結果は債務整理の指標となります。

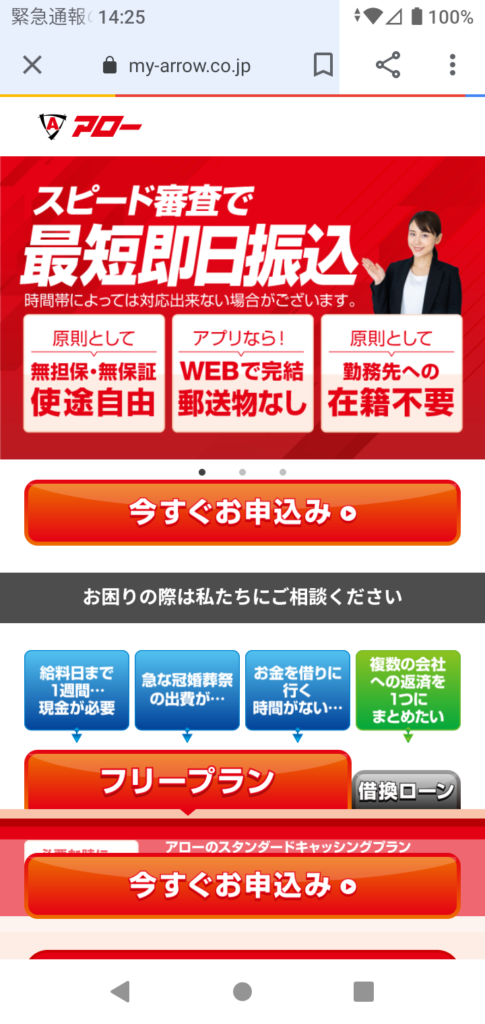

独自審査なのに実店舗のないアロー

アローの最大の特徴は、独自の審査基準を採用していることです。一般的な消費者金融は、信用情報機関に登録された情報に基づいて審査を行います。そのため、過去に債務整理などの経験がある方は、審査に通らない可能性が高いです。

一方、アローは信用情報機関の情報を参考にしつつも、独自の基準で審査を行います。そのため、過去にブラックリストに載っていても、一定の収入があれば借りられる可能性があります。

また、アローは完全オンライン型のサービスなので、来店や対面でのやり取りは一切ありません。そのため、周囲に知られたくない方でも安心して利用できます。

アローの審査

アローの申込み年齢は25歳以上と、一般的な消費者金融の20歳よりも高めに設定されています。これは、安定した収入を重視しているためと考えられます。

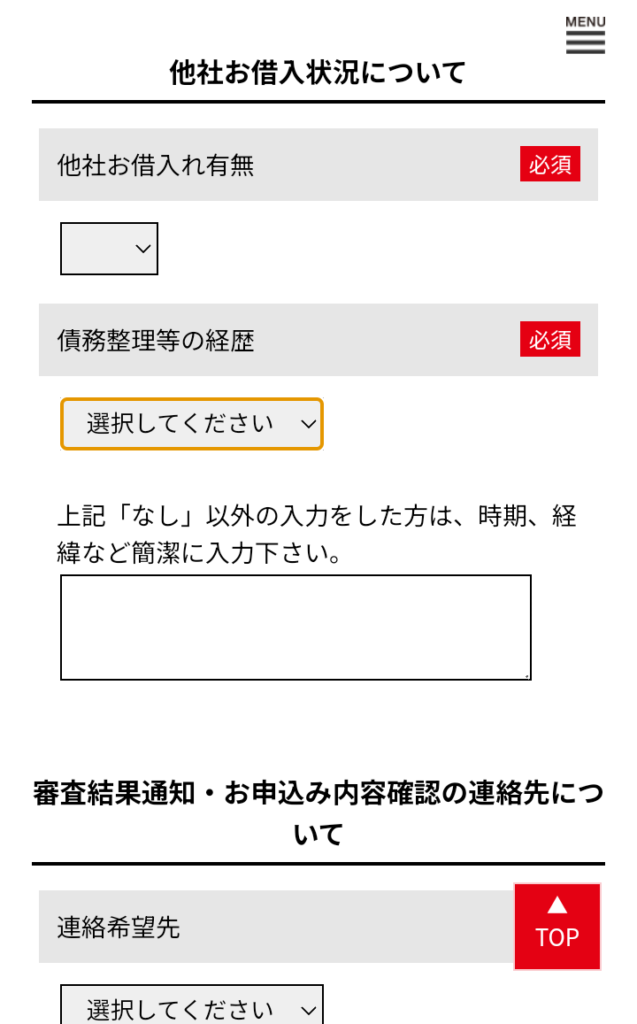

また、WEB申込みフォームには「債務整理等の経歴」という項目があり、過去に債務整理を行ったことがある場合は、時期や経緯などを簡潔に入力する必要があります。

これは、単に申込者の信用状況を確認するためだけでなく、債務整理に至った経緯を把握し、個々の状況に合わせた対応を行うためでもあります。

大手カードローンでは、債務整理歴があるだけで審査落ちとなるケースがほとんどです。一方、アローは個々の事情を考慮し、柔軟な対応を心掛けています。

アローで借りられるブラックの条件とは?

・任意整理した

・返済滞納ブラックではない

・任意整理して借入がゼロ

上記に当てはまらない方は、アローでも審査落ちの可能性があります。アローは完全オンライン型のサービスのため、対面での与信を行うエイワのような柔軟性はありません。

つまり、アローの審査基準を満たしていない場合は、たとえエイワで借りられたとしても、アローで借りられるとは限りません。

愛媛発、全国へ広がる顧客満足度の高い街金 セントラル

愛媛県松山市に本社を置くセントラルは、全国展開を進める街金です。知名度が低いことから闇金と誤解されることもあるようですが、貸金業登録番号を取得した正規の業者です。

全国のセブン銀行ATMで借入れ・返済ができるセントラルCカードは、利便性が高く好評です。また、初めての方には最大30日間金利0円サービスなど、顧客満足度の高いサービスを提供しています。

愛媛県に根差した企業として長年培ってきた経験とノウハウを活かし、東京都、神奈川県、埼玉県、岡山県、香川県、高知県にも営業エリアを拡大しています。

セントラルの特徴① セントラルCカード

セントラルCカードは、年会費無料で全国のセブン銀行ATMで利用できる便利なカードです。新規でセントラルを利用される方は、スマホやパソコンでの自動契約、来店、郵送、またはコンビニでのいずれかの方法で申込むと、自宅にCカードが届きます。

すでにセントラルを利用中の方で旧タイプのカードを利用されている方は、サイトから申込むと、セブン銀行ATMで利用できるCカードが送られます。

セントラルの特徴② 初めての方は最大30日無利息

無利息サービスは大手消費者金融(プロミス、アコム、アイフル、レイク)ではスタンダードですが、街金でも提供しているところが全国で6社あり、実は大手よりも多いです。そしてセントラルはその1社です。給料日前に少しだけ借りて給料日に返すのが無利息サービスの賢い使い方です。

セントラルの特徴③ WEB申込で即日融資

セントラルは、全国どこでもWEBから当日融資が可能です。平日14時までの申込み受付で、当日中に融資を受けられます。

フクホー

フクホーは、1967年(昭和42年)創業の老舗街金です。長年に渡り、大阪の地で多くの利用者に親しまれてきました。

グレーゾーン金利撤廃や過払い金請求など業界を揺るがす出来事が起こる中でも、フクホーは独自の企業戦略とノウハウで生き残ってきました。その強さは、業界関係者からも一目置かれています。

他社で断られた方でも、フクホーなら借入できる可能性があります。可能な限り融資を目指し、柔軟な審査を行っていることが知られています。

フクホーは闇金?とんでもない!金融庁の登録貸金業者情報検索サービスから「商号・名称」の欄に「フクホー」と入れて検索してみてください。

フクホーの特徴① 最短30分審査

この審査時間は、大手消費者金融と変わらないくらいの早さです。

フクホーの特徴② 証書貸付

フクホーは「証書貸付」という融資方法を採用しています。証書貸付とは、契約時に決められた金額を一度に借り、完済まで新たな借り入れができない融資方法です。

証書貸付のメリット

・必要な金額だけを借りられる:無駄な増額を防ぎ、計画的な借入と返済が可能

・自己管理しやすい:完済まで借入額が増えないため、返済計画が立てやすい

・利息負担を抑えられる:借り入れ期間が短くなるため、利息の支払い額を抑えられる

フクホーの特徴③ 最長60回払い以上も

フクホーは利用者の事情に合わせて返済期間を柔軟に設定できます。合理的な理由があれば、60回(5年)を超える長期返済プランも可能です。自主規制の26条の但し書きには、以下のように書かれています。

貸金業の業務運営に関する自主規制基本規則

(極度方式基本契約に係る返済期間の設定)

第 26 条 協会員は、資金需要者等との間で極度方式基本契約を締結する場合には、当該極度方式契約に基づく極度方式貸付けの返済が原則 3 年以内(ただし、極度額が 30 万円を超える場合には原則 5 年以内)に終了するようにしなければならない。ただし、極度額が 100 万円を超える場合において、返済能力その他の事情等にかんがみ、合理的理由がある場合には、この限りでない。

フクホーの特徴④ 来店契約の方が審査に通りやすい

フクホーは全国対応で来店不要ですが、来店契約も可能です。来店契約では担当者と直接対面することで、Webではできない細かな相談もできます。

来店契約のメリット

・真摯な態度をアピール:表情や声のトーンなど、非言語情報も伝わり、真摯な態度が評価される可能性があります。

・より深い理解: 担当者と直接話すことで、自身の状況や借入目的をより深く理解してもらうことができます。

特に、ブラックリストに載っている方にとって、来店契約は大きなメリットとなります。真摯な態度で借入希望を伝えることで、融資につながる可能性が高くなります。

フクホーの特徴⑤ ブラックでも審査に通る可能性あり

フクホーは、ブラックリストに載っている方でも真摯な相談から始めることで、融資につながる可能性がある街金です。ブラックになった経緯や事情を丁寧に聞き、真意を汲み取る姿勢が第一の特徴です。

そのうえで収入や支出、返済計画など、返済能力を総合的に判断します。大手消費者金融では断られてしまった方でも諦めずにフクホーの店舗に行って相談してみることです。

フクホーの特徴⑥ 在籍確認が2通りある

◆申込者が勤務先に電話して在籍確認

自分で勤務先に電話して、その会話を担当者に見せることで在籍確認となります。「お疲れ様です。着信があったみたいなんですが、何かありましたか?」と言えば自然な感じになります。

◆フクホーの担当者が勤務先に電話

一般的な在籍確認の方法ですね。因みに、大手消費者金融ではプロミス、SMBCモビット、アコム、アイフルは、原則在籍確認を行いません。

| カードローン | 在籍確認 |

|---|---|

| プロミス | 原則なし。ただし、審査の結果により電話による確認が必要となる場合がある (連絡の際は担当者の個人名でかけ、プロミス名は伝えない)。 |

| SMBCモビット | 原則なし。ただし、審査の結果により電話による確認が必要となる場合がある (連絡の際は担当者の個人名でかけ、SMBCモビット名は伝えない)。 |

| アコム | 原則なし。もし実施が必要となる場合でも、同意を得ずに実施することはない。 |

| アイフル | 原則なし。もし実施が必要となる場合でも、同意を得ずに実施することはない。 |

いつも(絶対に審査に通りません)

以前、このページからいつもにリンクを出して沢山の申込みを頂いていましたが、審査後の動きをチェックすると審査通過した方はゼロでした。このサイトは広告掲載による成果報酬を頂くアフィリエイトを行っていますが、以下の画像は2023年11月の、いつもの成果報酬画面です。すべて「却下」となりました。他の月もすべて却下です。酷い街金ですね。ASPに苦情を伝えると、いつもの広告配信が停止されました。

※ 画像をクリックすると大きくなります。

スカイオフィス

スカイオフィスは、福岡市に本社を構える街金です。多重借入れの方でも4社以内であれば申し込み可能です。

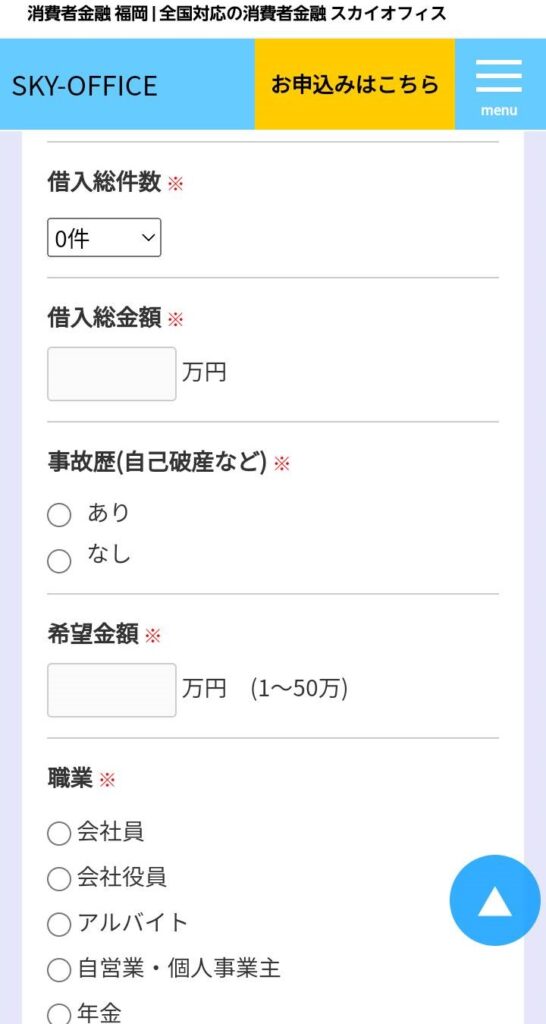

スカイオフィスの特徴① 信用ブラックでも審査通過の可能性あり

スカイオフィスの申込フォームには、「借入総件数」と「事故歴(自己破産など)」という項目があり、前者の項目のプルダウンには5件以上のチェックもできます。

後者の項目は貸金業者にしては珍しく、金融事故歴を申告させています。これは信用情報とは別に、申込者の誠実さを確認していると考えられます。こうやって水を向けられている以上、嘘の申告をすると完全にアウトとなります。

スカイオフィスの特徴② 初回申込みの金利は年20%

貸金業者は、利息制限法で年15~20%の上限金利で貸付けを行うことが以下の通り義務付けられています。

・元本10万円未満:年20.0%

・元本10万円~100万円未満:年18.0%

・元本100万円以上:年15.0%

これを見ると、年20.0%で貸付できるのは10万円未満ということが分かります。ということは、スカイオフィスの初回申込で借りられる上限金額は10万円未満ということになりますね。大手消費者金融では初回から50万円というケースも珍しくありませんが、ブラックの人も審査対象にしている以上、少額になるのは当然です。

スカイオフィスの審査について

スカイオフィスの審査に通るには、以下の条件を満たしている必要があります。今まで見て来た街金の条件と少し違うところは、借金がゼロである必要がないことです。債務整理をした後に街金で借りてキチンと返済を続けていれば、総量規制内であれば借入れができるという訳です。また、無職では審査に通りません。

・返済滞納をしていない

・借入の合計が総量規制を超えていない

・継続安定収入がある

10万円未満の少額融資なら、多重債務者に貸し付けて焦げ付いたとしても、スカイオフィスにとってリスクは小さいといえ、希望借入金額をできるだけ少なめに申込むのがベストです。

それでもスカイオフィスの審査に落ちてしまうということは、以下のことが考えられます。

・10万円以上の希望額を出した

・在籍確認が取れない

・収入証明書を提出しない

奈良ニチデン

多重債務者でも借入できる可能性が高い街金としてニチデンは神金融の異名を持ちます。その反面、ニチデンは闇金か?という検索も多くされていますがとんでもない!金融庁の登録貸金業者情報検索サービスから「商号・名称」の欄に「フクホー」と入れて検索してみてください。

ニチデンは関西圏密着のため、融資対象地域は「大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県」に限定されています。

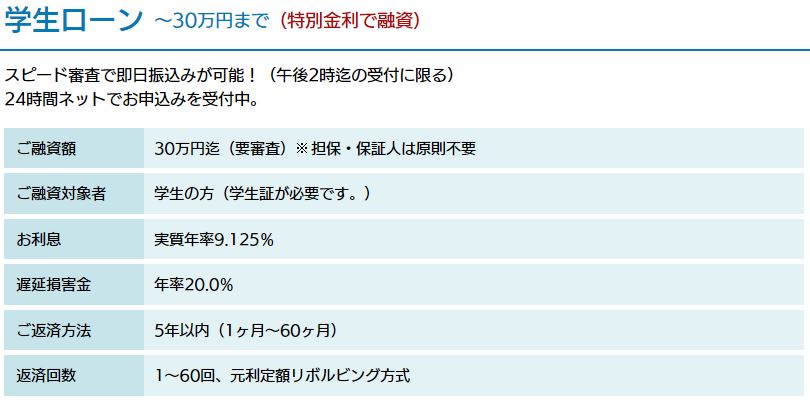

奈良ニチデンの特徴① 学生ローンの金利は年9.125%

ニチデンは奈良支店のみ、学生ローン商品が設けられています。ニチデン公式サイトにアクセスしたら下までスクロースして「奈良ニチデン」のURLから申込んでください。審査には以下の通り、学生証が必要です。

奈良ニチデンの特徴② 最大100日間利息が0円

初めての方応援キャンペーン実施中!と書かれていますが、終わらないキャンペーンですね(笑)無利息の街金一覧はニチデンを含め、以下の通りです。

| 街金 | 金利 | 無利息期間 | 全国対応 |

|---|---|---|---|

| ニチデン | 7.3%~17.52% | 100日間 | ✕ |

| いつも | 4.8%~20.0% | 60日間 | 〇 |

| ダイレクトワン | 4.9%~18.0% | 55日間 | 〇 |

| フタバ | 1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% | 30日間 | 〇 |

| マックス | 15.0%~20.0% | 30日間 | 〇 |

| ベルーナノーティス | 4.5%~18.0% | 14日間 | 〇 |

奈良ニチデンの特徴③ 最短10分審査、即日融資OK

公式HPには以下のように書かれており、最短10分の審査は大手消費者金融よりも早いです。

奈良ニチデンの特徴④ 学生ローンの場合、在籍確認は柔軟対応

大手は在籍確認は原則ありませんが、街金はあります。しかし奈良ニチデンは学生ローンの場合は電話で相談できます。条件次第では無しにすることもできるようです。以下、問い合わせ先です。

フタバ

フタバ株式会社は、1963年8月1日に設立された老舗の街金で、公益社団法人日本貸金業協会の会員です。この協会は、貸金業に関する法令遵守や適正な営業活動の推進を目的とした団体であり、会員企業は厳しい審査基準を満たす必要があります。

フタバの審査について

フタバの公式サイトには以下の注意書きがあります。この条件を満たしている方が審査通過の可能性があります。

フタバでは、以下の条件に該当する場合、審査落ちする可能性があります。

・他社借入件数が5件以上

・借入合計が年収の1/3に達している

・返済を滞納している(ブラック属性)

しかし、自己破産や任意整理によって借金がゼロになった方は、現在借金がないという点が評価され、審査に通る可能性があります。街金は、ブラック属性であっても「現在借金がゼロ」という属性を重視する傾向があります。

フタバは比較的審査基準が甘く、以下の条件を満たせばブラック属性の方でも借入れできる可能性があります。

・他社借入が4件まで

・返済を滞納していない

・パート主婦やアルバイトでも安定収入がある

フタバの特徴① 条件によってはブラックでも借入れ

何らかの事情で任意整理や自己破産をした人でも、条件によっては貸付け対象者としてくれます。任意整理や自己破産などの情報は信用情報機関に登録されれば5~10年間は消えず、金融機関に借入申込をしても審査落ちする確率は非常に高いです。

しかしフタバでは、そういうブラックの人でも現在の借金残高が無ければ借入れができる可能性が残っています。これは他の街金も同じですが、任意整理や自己破産をした理由を訊かれます。その理由によっては審査落ちすることもあります。

審査落ちする理由として、任意整理や自己破産の理由が「無計画な借入れを繰り返して自己破産してしまった」場合です。反対に、審査に通る理由としては「会社の倒産でやむなく自己破産した」「親の謝金の肩代わりで仕方なく任意整理をした」という場合です。

フタバの特徴② 固定電話と住民票が必須

フタバの申込みフォームの項目に「ご自宅固定電話」の欄があり、必須項目となっています。また、契約には住民票の送付も必要なので正直面倒です。

フタバの特徴③ 返済は銀行振込

街金の返済方法としては銀行振込が一般的ですが、大手に比べると不便ですね。

整理屋と呼ばれる街金について

これまで説明してきたように、街金は信用ブラックでも以下の条件を満たせば借入できる可能性があります。

・自己破産して他に借金がゼロ

・任意整理して借金を完済して借金がゼロ

以下のステップ図を見ると、信用ブラックになる地点・理由は2通りです。1つ目が何度も返済に遅れたことによるものです。2つ目が債務整理したことによるものです。そして1度も遅れず返済していたけれども、返済がしんどくなって債務整理した場合、債務整理したことでブラックになってしまいます。これは勿体ないケースと言えます。

債務整理には①過払金請求、②個人再生、③任意整理、④特定調停、⑤自己破産という5つの手続きがあります。そして⑤自己破産以外の手続きは借金がチャラになることはなく、圧縮されるだけなので返済は続きます。

この時点では特に問題ありません。

返済が数回なら大丈夫ですが、何度も遅れて催促の回数が増えると信用ブラックになってしまい、増額や他社借入ができなくなります。この時点で街金に審査申込みをしても審査落ちします。

・任意整理をすると、利息分が免除されて元金だけが残ります。これを分割払いで返済していくことになります。そして、完済したら借金がゼロになるので、この時点で街金に審査申込みをしたら審査に通ります。

・自己破産をすると、借金が帳消しになるので、この時点で街金に審査申込みをしたら審査に通ります。

街金は来店による対面審査、対面貸付けの場合もあり、そうでない場合も、まずは電話による相談から始まることが多く、その時にお金で苦しんでいる理由を訊かれます。そこで債務整理していない場合その方法を教えてくれたり、専門家を紹介してくれたり親身に相談に乗ってくれます。

街金の見込み客はSTEP3の任意整理をして借入残高がゼロの人です。見込み客にするためには、STEP2のブラックの人をSTEP3に落とす必要があります。

そこで「債務整理するなら融資してもいいですよ」と提案する訳です。そして任意整理の中でも債務整理は元金の返済は続きます。この元金の返済に必要なお金を貸して任意整理させ、同時に顧客になってもらう手法です。

この手法は違法ではなく、街金のビジネス戦略です。街金の利用者は大手消費者金融の審査に落ちて問題を抱えている人が多いので、そういう属性の人にお金を貸すとなると条件は厳しくなります。

そこで、債務整理をすることを条件にお金を貸すという街金独自の手法が編み出されました。多重債務になって街金に駆け込む時点で火の車です。完済できたとしても10年以上はかかるでしょうし、その間はずっと苦しい生活を続けないといけません。

街金に駆け込む人は、何となく「債務整理した方が良い」と分かっています。ただ、債務整理についての知識がないだけです。その背中を押すのが街金の役目となっています。街金は債務整理までの相談に乗ってくれるので、駆け込み寺としての機能が大きいと言えます。

街金とおまとめローンのどっちを選ぶべきか?

上記の「整理屋」と呼ばれる街金で債務整理を条件に借入れをする他に、おまとめローンも選択肢として有効です。そこで、街金とおまとめローンに向いている人とそうでない人の属性を比較してみます。

おまとめローンに向いていない人の属性

複数の借入れを一本化するおまとめローンは、債務整理してブラックにならずに借金完済に近づける方法なので、多くの人が利用しています。また金利も低くったり返済日が月1回になるなどのメリットも多く、返済しやすくなるのは間違いありません。

しかしながら、審査は当然厳しくなり、おまとめローンが向ている人と向いていない人に分かれます。おまとめローンに向いていない人の属性は以下の通りです。

①借入金が返済能力を超えている

②すでに滞納をしている

③おまとめローン審査は甘いと思っている

④安定した収入がない

⑤借金完済の覚悟がない

⑥すぐに諦めてしまう

消費者金融は、自主規制の第26条によって3年もしくは5年以内に完済できるようにしなければならないとされています。

貸金業の業務運営に関する自主規制基本規則

(極度方式基本契約に係る返済期間の設定)

第 26 条 協会員は、資金需要者等との間で極度方式基本契約を締結する場合には、当該極度方式契約に基づく極度方式貸付けの返済が原則 3 年以内(ただし、極度額が 30 万円を超える場合には原則 5 年以内)に終了するようにしなければならない。ただし、極度額が 100 万円を超える場合において、返済能力その他の事情等にかんがみ、合理的理由がある場合には、この限りでない。

しかし「極度額が 100 万円を超える場合において、返済能力その他の事情等にかんがみ、合理的理由がある場合には、この限りでない」と規定されており、おまとめローンを組んだ場合長期返済になり、10年間になることもあります。

10年間も毎月コツコツと返済するには、根気がないと続きません。ただし、銀行カードローンは自主規制による返済期間の縛りがないので、銀行カードローンをおまとめとして使うことも賢い使い方です。

上記の通り、おまとめローンに向いていない人は、債務整理をして借金をゼロにしてから街金に借りるしかありません。

もっとも、借金がゼロになったからといっても、ブラック確定なので債務整理前のように簡単にはお金は借りられなくなりますし、街金は必要最低限の金額しか貸してくれません。

おまとめローンに向いている人の属性

おまとめローンに向いていない人の属性を裏返せば、向いている人の属性になります。

①借入金が返済能力の範囲内

②滞納をしたことがない

③おまとめローン審査には通らないだろうと覚悟している

④安定した収入がある

⑤借金完済の覚悟と決意がある

⑥諦めずにコツコツできる

そして、おまとめローンの借金返済分も含めて、返済比率を35%程度に抑えられることが目安となります。

月収手取り18万円なら、63,000円を借金返済に充てられるかどうかです。63,000円はアパートの家賃程度なので、アパートを引き払って実家に戻れば返済が可能になります。

全国の街金一覧

ここまでの他にも、全国には沢山の街金があります。以下のページに全国一覧をまとめているので、こちらも参考にしてください。